Sayed Abdullah

La economía de Vietnam es la 44.ª más grande del mundo y desde mediados de la década de 1980 ha experimentado una enorme transformación desde una economía de comando altamente centralizada con el apoyo de una economía de mercado abierta.

No es sorprendente que también sea una de las economías de más rápido crecimiento del mundo, con una tasa probable de crecimiento anual del PIB de alrededor del 5,1%, lo que convertiría a su economía en la vigésima más grande del mundo en 2050.

Dicho esto, la palabra de moda en el mundo es que Vietnam está preparado para ser uno de los mayores centros manufactureros con la posibilidad de superar a China con sus grandes avances económicos.

Cabe destacar que Vietnam está surgiendo como centro manufacturero en la región, predominantemente en sectores como el textil, la confección y el calzado y el sector electrónico.

Por otro lado, desde la década de 1980, China ha desempeñado el papel de centro manufacturero global gracias a su enorme cantidad de materias primas, mano de obra y capacidad industrial. Se ha prestado una atención considerable al desarrollo industrial, priorizando la construcción de maquinaria y la industria metalúrgica.

Con las relaciones entre Washington y Pekín en picada, el futuro de las cadenas de suministro globales es incierto. Si bien los impredecibles mensajes de la Casa Blanca siguen planteando interrogantes sobre la dirección de la política comercial estadounidense, los aranceles de la guerra comercial siguen vigentes.

Mientras tanto, las consecuencias de la propuesta de ley de seguridad nacional de Pekín, que amenaza con limitar la autonomía de Hong Kong, ponen en mayor peligro la ya frágil fase uno del acuerdo comercial entre las dos superpotencias. Además, el aumento de los costes laborales implica que China buscará una industria de alta gama con menor intensidad de mano de obra.

Esta dificultad, sumada a la carrera por conseguir suministros médicos y desarrollar una vacuna contra la COVID-19, está provocando una reevaluación de las cadenas de suministro justo a tiempo que privilegian la eficiencia por sobre todo lo demás.

Simultáneamente, la gestión de la COVID-19 por parte de China ha suscitado numerosas preguntas entre las potencias occidentales. Mientras que Vietnam fue uno de los primeros países en flexibilizar las medidas de distanciamiento social y reabrir sus puertas desde abril de 2020, la mayoría de los países apenas están comenzando a afrontar la gravedad y la propagación de la COVID-19.

El mundo está atónito por el éxito de Vietnam durante esta pandemia de COVID-19.

La perspectiva de Vietnam como centro manufacturero

En el contexto de este escenario global, la creciente economía asiática –Vietnam– se perfila para convertirse en la próxima potencia manufacturera.

Vietnam se ha materializado como un fuerte contendiente para conseguir una gran participación en el mundo pos-COVID-19.

Según el índice de reubicación de Kearney en Estados Unidos, que compara la producción manufacturera estadounidense con sus importaciones de manufacturas de 14 países asiáticos, esta aumentó hasta alcanzar un máximo histórico en 2019, gracias a una disminución del 17% en las importaciones chinas.

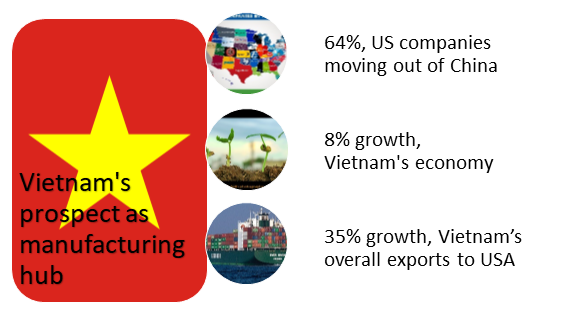

La Cámara de Comercio Estadounidense en el Sur de China también descubrió que el 64% de las empresas estadounidenses en el sur del país estaban considerando trasladar la producción a otro lugar, según un informe de Medium.

La economía vietnamita creció un 8% en 2019, impulsada por un aumento de las exportaciones. También se prevé que crezca un 1,5% este año.

El Banco Mundial predijo que, en el peor de los casos de COVID-19, el PIB de Vietnam caerá al 1,5% este año, lo que es mejor que el de la mayoría de sus vecinos del sur de Asia.

Además, con una combinación de trabajo duro, desarrollo de la marca país y creación de condiciones favorables para la inversión, Vietnam ha atraído a empresas e inversiones extranjeras, brindando a los fabricantes acceso al área de libre comercio de la ASEAN y pactos comerciales preferenciales con países de toda Asia y la Unión Europea, así como con los EE. UU.

Sin mencionar que, en los últimos tiempos, el país ha fortalecido la producción de equipos médicos y realizado donaciones relacionadas a los países afectados por COVID-19, así como a Estados Unidos, Rusia, España, Italia, Francia, Alemania y el Reino Unido.

Otra novedad significativa es la probabilidad de que más empresas estadounidenses trasladen su producción de China a Vietnam. Además, la participación vietnamita en las importaciones de ropa estadounidense se ha beneficiado, mientras que la participación china en el mercado está disminuyendo; el país incluso superó a China y se posicionó como el principal proveedor de ropa de Estados Unidos en marzo y abril de este año.

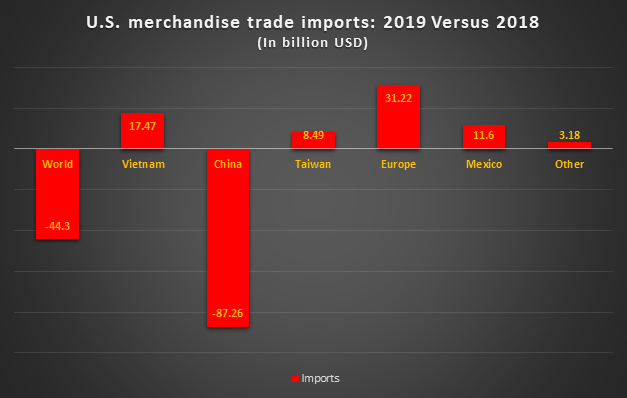

Los datos del comercio de mercancías de Estados Unidos de 2019 reflejan este escenario: las exportaciones totales de Vietnam a Estados Unidos aumentaron un 35%, o 17.500 millones de dólares.

Durante las últimas dos décadas, el país se ha transformado enormemente para atender a una amplia gama de industrias. Vietnam ha estado abandonando su economía predominantemente agrícola para desarrollar una economía más orientada al mercado y a la industria.

Cuellos de botella que superar

Pero hay muchos obstáculos que hay que superar si el país quiere alinearse con China.

Por ejemplo, la naturaleza de Vietnam de una industria manufacturera basada en mano de obra barata plantea una amenaza potencial: si el país no asciende en la cadena de valor, otros países de la región como Bangladesh, Tailandia o Camboya también proporcionan mano de obra más barata.

Además, a pesar de los máximos esfuerzos del gobierno por atraer más inversiones a la manufactura y a la infraestructura de alta tecnología para alinearse más con la cadena de suministro global, sólo unas pocas empresas multinacionales tienen actividades limitadas de investigación y desarrollo (I+D) en Vietnam.

La pandemia de COVID-19 también puso de manifiesto que Vietnam depende en gran medida de las importaciones de materias primas y se limita a la fabricación y el ensamblaje de productos para la exportación. Sin una industria de apoyo de encadenamiento regresivo considerable, sería una quimera atender a una producción de esta magnitud como la de China.

Aparte de estas, otras limitaciones incluyen el tamaño de la fuerza laboral, la accesibilidad de trabajadores calificados, la capacidad de manejar un aumento repentino en la demanda de producción y muchas más.

Otro ámbito crucial son las micro, pequeñas y medianas empresas (MIPYMES) de Vietnam, que representan el 93,7 % del total empresarial. Estas empresas se encuentran restringidas a mercados muy pequeños y no pueden expandir sus operaciones a un público más amplio. Esto las convierte en un serio cuello de botella en tiempos difíciles, como la pandemia de COVID-19.

Por lo tanto, es vital que las empresas den un paso atrás y reconsideren su estrategia de reposicionamiento: dado que el país aún tiene mucho camino por recorrer respecto del ritmo de China, ¿sería eventualmente más razonable optar por la estrategia "China más uno"?

Hora de publicación: 24 de julio de 2020